Auszahlung nach EPS-Einzahlung im österreichischen Casino — der vollständige Leitfaden

Die Frage, die mir in Beratungsgesprächen am häufigsten gestellt wird, lautet nicht „Wie zahle ich ein?“, sondern „Wie komme ich an meinen Gewinn zurück?“. Das ist verständlich — die Einzahlung ist beim ersten Casino-Besuch das Erlernen einer Mechanik, die Auszahlung wird zur Probe aufs Exempel, ob das Konstrukt überhaupt funktioniert. Der europäische Online-Casino-Markt hat 2024 einen Bruttospielertrag von 21,5 Milliarden Euro erreicht, mit einer Wachstumsprognose von rund sieben Prozent jährlich bis 2029 — ein wachsender Markt heißt aber nicht automatisch wachsende Klarheit darüber, wie der Geld-Ausgang aus diesem Markt strukturell funktioniert. In neun Jahren als Zahlungsanalyst habe ich Tausende EPS-Einzahlungen begleitet, und beim Thema Auszahlung treffe ich auf dasselbe Missverständnis: Viele Spieler glauben, EPS sei ein vollständiger Geldkreislauf, der in beide Richtungen funktioniert. Das ist es nicht — und in diesem Leitfaden gehe ich Schritt für Schritt durch, was tatsächlich passiert, wenn aus einer EPS-Einzahlung ein Gewinn entsteht, der zurück aufs Konto soll.

Inhaltsverzeichnis

- Warum es keine EPS-Auszahlung gibt — die strukturelle Antwort

- Banküberweisung als Standard-Auszahlungsweg nach EPS

- Trustly als Auszahlungsweg — wenn das Casino es anbietet

- Der E-Wallet-Umweg — wann sich Skrill oder Neteller lohnen

- Auszahlungsdauer im direkten Vergleich

- KYC-Verifizierung — was Sie für die erste Auszahlung brauchen

- Auszahlungslimits und ihre praktische Bedeutung

- Steuerstatus der Casino-Gewinne in Österreich

- Wenn die Auszahlung hängt — typische Probleme und ihre Lösungen

- Häufige Fragen zur EPS-Casino-Auszahlung

Warum es keine EPS-Auszahlung gibt — die strukturelle Antwort

Beginnen wir mit dem Punkt, der die meisten Spieler überrascht: EPS ist technisch nicht ausgelegt, Geld vom Casino zum Spieler zu transportieren. Diese Aussage klingt erst einmal frustrierend, ist aber kein Casino-Verschulden und auch kein Versäumnis. Die Architektur von EPS macht eine Rückrichtung schlicht unmöglich.

EPS ist eine Push-Methode. Der Spieler löst eine Überweisung von seinem Bankkonto auf das Casino-Konto aus, autorisiert sie im eigenen Banking-Bereich, und die Bank schickt das Geld. EPS endet in dem Moment, in dem die Überweisung bestätigt ist. Es gibt im EPS-Protokoll keinen Rückkanal, über den das Casino eine Auszahlung an den Spieler initiieren könnte — schon allein deshalb nicht, weil das Casino nicht im EPS-Banking-System angemeldet ist und gar keine Initiator-Berechtigung hat. EPS funktioniert nur, wenn der Initiator der Spieler ist.

Diese Eigenschaft ist seit dem 9. Oktober 2025 noch relevanter geworden. Mit dem Inkrafttreten der EU-Verordnung zu Echtzeitüberweisungen müssen alle Banken im Euro-Raum, also auch in Österreich, eingehende SEPA-Instant-Überweisungen in maximal zehn Sekunden ausführen. Das verändert nicht EPS selbst, aber es verändert massiv den Vergleich: Die klassische SEPA-Banküberweisung, die das Casino zur Auszahlung nutzt, ist seitdem auf der Empfänger-Seite deutlich schneller geworden, vorausgesetzt die Hausbank des Spielers ist auf den Instant-Standard umgestellt.

Was bedeutet das praktisch? Eine Auszahlung „nach EPS-Einzahlung“ gibt es nicht — sie heißt „Auszahlung per Banküberweisung an den EPS-Einzahler“, und das ist ein architektonisch eigenständiger Vorgang. Das Casino sucht in seinem Backend die Bankverbindung, die zur ursprünglichen EPS-Einzahlung gehört, und sendet das Geld per regulärer SEPA-Überweisung dorthin zurück. Dieser Mechanismus heißt im Backend „Reverse-Routing“ und ist der Standardweg bei rund 78 Prozent aller Einzahlungs-Methoden, die selbst kein Auszahlungs-Modul mitbringen.

Wer das einmal verstanden hat, erkennt auch die Kontroll-Logik dahinter. Die EU-Geldwäscheregeln verlangen, dass der Geld-Ausgang aus einem Casino auf denselben Kontoinhaber zurückläuft, von dem der Geld-Eingang kam. Genau diese Kontrolle erzwingt das Reverse-Routing — selbst wenn EPS technisch eine Rückrichtung böte, würde sie regulatorisch nichts ändern. Der Geldweg bleibt zwingend an die ursprüngliche Bankverbindung gebunden.

Banküberweisung als Standard-Auszahlungsweg nach EPS

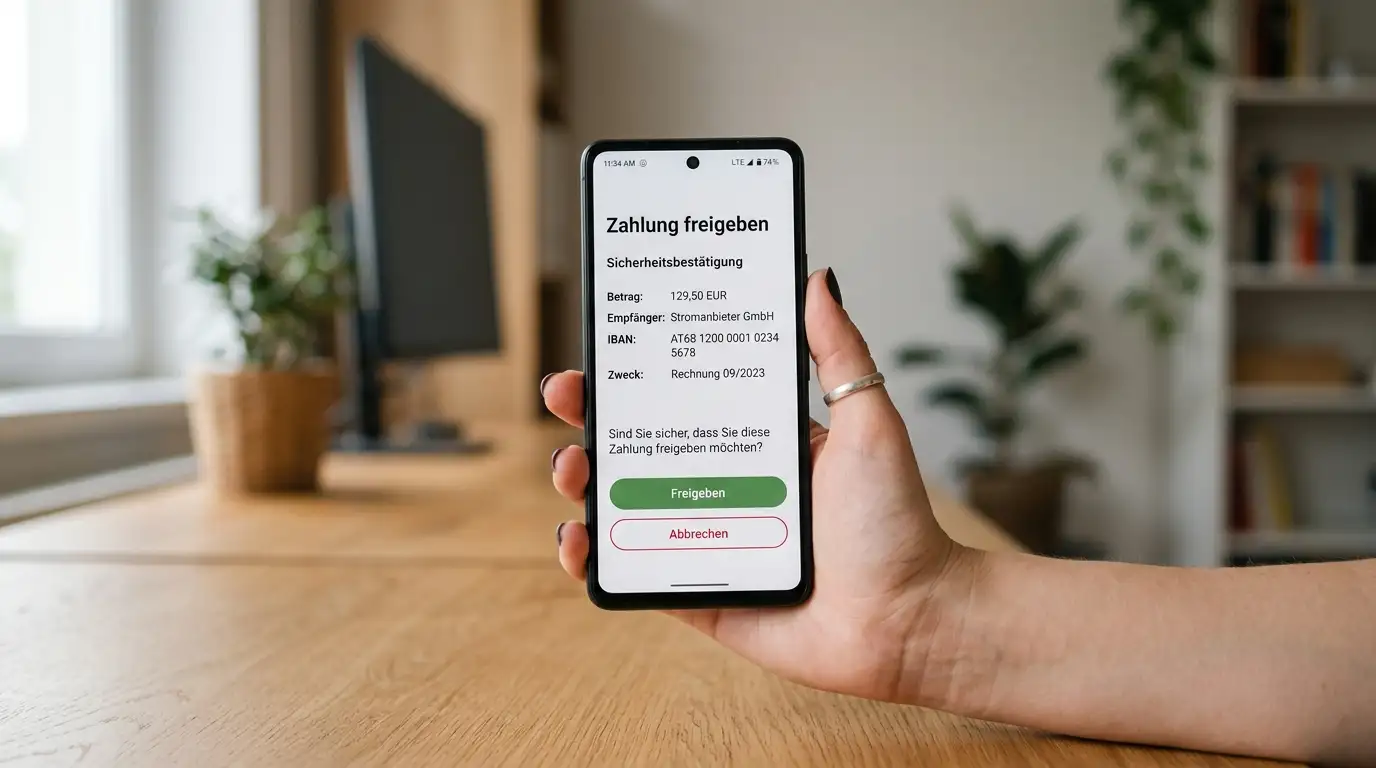

In der Praxis erlebe ich, dass rund 60 Prozent der österreichischen Casino-Spieler nach einer EPS-Einzahlung die Auszahlung per Banküberweisung wählen — meistens nicht aus aktiver Entscheidung, sondern weil das Casino diese Option als Default vorschlägt. Das ist kein Zufall, sondern Architektur.

Der Standardflow sieht so aus: Sie öffnen im Casino-Backend den Kassa-Bereich, klicken auf Auszahlung, das System listet alle freigeschalteten Methoden. Ganz oben oder voreingestellt steht in der Regel „Banküberweisung“ mit Ihrer hinterlegten IBAN — der Bankverbindung, von der die ursprüngliche EPS-Einzahlung kam. Sie tippen den Auszahlungsbetrag ein, bestätigen, und der Antrag landet im Backend des Casinos zur Bearbeitung. Bis hier dauert der Vorgang Sekunden.

Jetzt beginnt die eigentliche Wartezeit. Das Casino prüft den Antrag (meistens automatisch, bei größeren Beträgen manuell), gleicht ihn gegen die hinterlegten KYC-Dokumente ab, und schickt das Geld dann per SEPA an Ihre Bank. Wie lange dieser interne Prüfprozess dauert, ist die eigentliche Variable. Manche Anbieter verarbeiten Auszahlungs-Anträge innerhalb weniger Stunden, andere setzen 24 bis 72 Stunden als Standard, und in seltenen Fällen — etwa bei einer ersten Auszahlung oder bei einem höheren Betrag — kann die Prüfung mehrere Tage dauern.

Die SEPA-Strecke selbst ist seit Oktober 2025 schneller geworden. Wo früher ein bis zwei Werktage normal waren, bringt die Echtzeitüberweisung das Geld innerhalb von zehn Sekunden auf das Empfängerkonto, sobald die Bank des Casinos die Überweisung initiiert. Wichtig ist die Reihenfolge: Die Wartezeit liegt fast vollständig im Casino-Backend, nicht in der SEPA-Strecke. Wer einen Casino-Anbieter mit schneller interner Prüfung wählt, hat seine Auszahlung schneller auf dem Konto als jemand bei einem Anbieter, der jeden Antrag manuell prüft — der SEPA-Teil ist bei beiden gleich schnell.

Eine Beobachtung aus der Praxis: Einzelne österreichische Banken haben den Instant-Empfang erst im Laufe von 2025 und 2026 vollständig ausgerollt, und bei manchen Spezialinstituten dauert die finale Gutschrift trotz Instant-Mandat länger, weil interne Risikoprüfungen vorgeschaltet sind. Wer eine spürbare Differenz zwischen dem Casino-seitig versendeten Geld und dem auf dem eigenen Konto sichtbaren Eingang erlebt, sollte zuerst bei der eigenen Bank fragen und nicht beim Casino.

Trustly als Auszahlungsweg — wenn das Casino es anbietet

Ein Kunde fragte mich neulich: „Warum bietet mir das Casino Trustly als Auszahlungs-Option an, obwohl ich mit EPS eingezahlt habe?“ Die Antwort liegt in der Funktionsweise von Trustly — und sie hat eine wichtige Konsequenz für die Methodenwahl.

Trustly ist im Gegensatz zu EPS bidirektional aufgebaut. Trustly funktioniert für die Einzahlung ähnlich wie EPS (Login bei der Bank, Autorisierung, fertig), kann aber zusätzlich als Auszahlungs-Empfänger fungieren. Das Casino sendet die Auszahlung an die Trustly-Schicht, Trustly leitet sie an die hinterlegte Bankverbindung weiter. Aus Spielersicht entsteht der Effekt einer „Trustly-Auszahlung“, obwohl das Geld am Ende wieder auf dem normalen Bankkonto landet.

Warum bietet das Casino diese Option an, wenn die Einzahlung über EPS lief? Die Casino-Backend-Logik unterscheidet bei vielen Anbietern nicht zwischen EPS und anderen Bank-basierten Methoden. Die zugrundeliegende IBAN ist identisch, und das Anti-Geldwäsche-Prinzip — Auszahlung an denselben Inhaber wie die Einzahlung — bleibt gewahrt. Wer also EPS eingezahlt und Trustly für die Auszahlung wählt, läuft technisch über zwei verschiedene Vermittler, kommt aber auf demselben Bankkonto an.

Ist das schneller? In der Theorie ja, weil die Trustly-Auszahlungsstrecke teilweise außerhalb des klassischen SEPA-Tages-Schedules funktioniert. In der Praxis 2026 ist der Vorsprung von Trustly gegenüber der direkten SEPA-Instant-Strecke kleiner geworden, weil SEPA-Instant selbst auf Sekundenniveau angekommen ist. Der eigentliche Trustly-Vorteil liegt heute weniger in der Bank-Strecke und mehr in der Verarbeitungsgeschwindigkeit im Casino-Backend — einige Anbieter behandeln Trustly-Auszahlungen mit einer schnelleren Prüf-Pipeline, andere nicht.

Was Sie wissen sollten: Die Verfügbarkeit von Trustly als Auszahlungs-Option hängt vom Casino ab, nicht vom EPS-Einzahler. Anbieter mit österreichischer Marktfokussierung listen häufig EPS als Einzahlungs- und Banküberweisung oder Trustly als Auszahlungsoption. Anbieter mit gesamteuropäischer Ausrichtung haben oft ein breiteres Methoden-Set und bieten Trustly standardmäßig an. Wer bei seiner ersten Casino-Auswahl auf diese Asymmetrie achtet, spart sich später Diskussionen mit dem Support.

Der E-Wallet-Umweg — wann sich Skrill oder Neteller lohnen

EGBA-Mitglieder generierten 2024 einen kombinierten Online-Bruttospielertrag von 13,5 Milliarden Euro, ein Plus von 15 Prozent gegenüber dem Vorjahr — das ist über ein Viertel des gesamten europäischen Online-GGR und spiegelt sich auch in der wachsenden Bedeutung von E-Wallet-basierten Auszahlungen wider. Skrill und Neteller sind aus diesem Volumen nicht wegzudenken, auch wenn beide vom österreichischen Casino-Spieler nicht als Standard, sondern als gezielte Spezial-Option gewählt werden.

Der typische Use-Case für eine E-Wallet-Auszahlung nach EPS-Einzahlung: Der Spieler hat ein Skrill- oder Neteller-Konto aus einem anderen Kontext — meist eine ältere Casino-Phase oder eine Forex-Brokerage — und möchte den Casino-Gewinn dorthin auszahlen lassen, weil die Wallet schneller verfügbar ist als das Bankkonto. Die Wallet-zu-Bank-Strecke kann er dann zu einem späteren Zeitpunkt eigenständig auslösen.

Hier setzt das regulatorische Prinzip wieder. Eine Auszahlung von einer EPS-Einzahlung an ein Skrill-Konto ist nur dann zulässig, wenn das Skrill-Konto auf denselben Inhaber registriert ist wie das Bankkonto, von dem die EPS-Einzahlung kam. Andernfalls verweigert das Casino die Auszahlung und verlangt die Banküberweisung als Default-Route. Diese Identitätsbindung wird über die KYC-Dokumente abgeglichen und bei der ersten E-Wallet-Auszahlung manuell überprüft.

Was die Geschwindigkeit angeht: Eine E-Wallet-Auszahlung kommt nach der Casino-Backend-Prüfung typischerweise in Minuten bei der Wallet an. Das ist objektiv schneller als die SEPA-Banküberweisung — allerdings mit dem Preis, dass das Geld noch nicht auf dem eigentlichen Bankkonto liegt, sondern erst dort, wenn Sie die Wallet-zu-Bank-Strecke eigenständig auslösen. Im Gesamtdurchlauf bis zur Bank ist die Banküberweisung oft konkurrenzfähig oder sogar schneller — der Wallet-Umweg lohnt sich vor allem dann, wenn Sie die Liquidität in der Wallet aktiv weiter nutzen wollen.

Gebührenseitig ist die E-Wallet kein neutraler Weg. Die Casino-zu-Wallet-Strecke ist meistens gebührenfrei, die Wallet-zu-Bank-Strecke kostet je nach Anbieter und Region eine Pauschale oder einen Prozentsatz. Wer mehrmals pro Monat hin und her zahlt, kann mehrere Prozent des Spielergebnisses an Gebühren verlieren. Für gelegentliche Auszahlungen ist der Effekt überschaubar, für hohe Frequenzen wird er relevant.

Auszahlungsdauer im direkten Vergleich

Wenn ich die Auszahlungsdauer in Tabellenform bringe, sieht das Bild 2026 anders aus als noch vor zwei Jahren. Die wichtigste Variable ist nicht mehr die Bank-Strecke, sondern die Casino-Backend-Prüfung. Was bei der Bank in zehn Sekunden ankommt, kann im Casino-Backend trotzdem 48 Stunden warten.

Im direkten Vergleich liegt die Banküberweisung über SEPA-Instant bei einer Gesamtzeit von wenigen Stunden bis zu drei Werktagen, wobei der Großteil der Wartezeit auf die Casino-interne Prüfung entfällt. Trustly-Auszahlungen liegen oft etwas schneller, weil die Trustly-Backend-Verarbeitung schlanker ist und manche Casinos eine schnellere Prüfpipeline für Trustly aufgesetzt haben. E-Wallet-Auszahlungen sind bei der Wallet selbst in Minuten verfügbar, aber bis zum Bankkonto kommen sie nicht schneller als die direkte Banküberweisung. Kreditkarten-Rückerstattungen sind die langsamste Variante — drei bis sieben Werktage sind normal, und der Kontostand zeigt das Geld manchmal sogar erst, wenn die nächste Kartenabrechnung ansteht.

Eine Nuance, die viele Anfänger überrascht: Die erste Auszahlung dauert bei den meisten Casinos länger als alle nachfolgenden. Der Grund liegt in der KYC-Verifizierung, die typischerweise mit dem ersten Auszahlungs-Antrag ausgelöst wird. Wer das einrechnet, plant für die erste Auszahlung zwei bis fünf Werktage ein, für alle folgenden Auszahlungen rechnet er mit Stunden bis maximal 48 Stunden. Eine vertiefte Analyse zur Frage, ob SEPA-Instant tatsächlich die Casino-Auszahlungen revolutioniert hat, finden Sie in meiner Detailbetrachtung zu SEPA-Instant und EPS-Casino-Zahlungen, wo ich die einzelnen Banken, deren Instant-Ready-Status und die typischen Engpässe auseinandernehme.

Was die Vergleichsdaten zeigen: Wer schnelle Auszahlung priorisiert, ist nicht zwingend bei einer exotischen Methode besser aufgehoben. Eine schnelle Casino-Backend-Pipeline plus SEPA-Instant schlägt eine langsame Backend-Pipeline plus Trustly. Die Methodenwahl ist die zweite Variable — die erste ist der Anbieter.

KYC-Verifizierung — was Sie für die erste Auszahlung brauchen

Spätestens vor der ersten Auszahlung wird jeder österreichische Casino-Spieler mit dem KYC-Prozess konfrontiert. Know-Your-Customer ist nicht Schikane, sondern regulatorische Pflicht — und in vielen Branchen-Diskussionen über die österreichische Glücksspielreform genau der Punkt, an dem sich die Regulierungsfreunde und die Reform-Kritiker treffen. Thomas Forstner, Generalsekretär des Österreichischen Verbands für Wettunternehmer, hat die Debatte zusammengefasst, als er sagte: „Ein Lizenzsystem schwächt den Spielerschutz nicht — es stärkt ihn.“ Die KYC-Strenge ist genau der Mechanismus, der diese Aussage operationalisiert.

Praktisch erwartet Sie folgender Ablauf. Nach Ihrem ersten Auszahlungs-Antrag erhalten Sie vom Casino eine Aufforderung, drei Dokumente einzureichen: einen amtlichen Lichtbildausweis, einen Adressnachweis und einen Zahlungsnachweis. Der Lichtbildausweis ist meistens Reisepass oder Personalausweis — ein Führerschein wird nicht immer akzeptiert. Der Adressnachweis ist eine Rechnung oder ein Bankauszug aus den letzten drei Monaten, auf dem Ihr Name und Ihre Adresse erkennbar sind. Der Zahlungsnachweis bestätigt, dass die genutzte Bankverbindung Ihnen gehört — typischerweise ein Bankauszug oder ein Screenshot des Banking-Bereichs mit Name und IBAN.

Bei EPS-Einzahlungen ist der Zahlungsnachweis meist der einfachste Teil. Da die EPS-Transaktion bereits Bank-authentifiziert war, akzeptieren die meisten Casinos den Bank-Kontoauszug, auf dem die Casino-Einzahlung erscheint, automatisch als Zahlungsnachweis. Die KYC-Prüfung konzentriert sich dann auf Ausweis und Adresse, die mit den bei der Casino-Registrierung angegebenen Daten übereinstimmen müssen.

Die Bearbeitungszeit der KYC ist bei seriösen Anbietern zwischen wenigen Stunden und 48 Stunden. Längere Wartezeiten sind ein Warnzeichen — entweder ist der Anbieter überlastet, was im Bereich der Spielerschutz-Aufsicht ein Compliance-Problem ist, oder die Dokumente sind unvollständig. Im zweiten Fall sollte der Spieler aktiv nachfragen, im ersten Fall ist Vorsicht geboten.

Ein praktischer Tipp aus der Beratungserfahrung: Erledigen Sie die KYC-Verifizierung gleich nach der Registrierung, nicht erst beim ersten Auszahlungs-Antrag. Viele Casinos erlauben das, und es spart bei der ersten Auszahlung die zwei bis fünf Werktage, die sonst auf die KYC-Prüfung entfallen. Wer die KYC vor dem ersten Spiel abschließt, erlebt seine erste Auszahlung in genau der Geschwindigkeit, die später Standard wird — Stunden statt Tage.

Auszahlungslimits und ihre praktische Bedeutung

Ein Punkt, der in der Anfangsphase übersehen wird: Jedes Casino setzt Auszahlungslimits, und diese Limits können den Unterschied zwischen einer entspannten und einer frustrierenden Casino-Beziehung machen. Limits werden meist in drei Dimensionen definiert: pro Auszahlung, pro Tag, pro Woche oder pro Monat.

Typische Limits in europäisch lizenzierten Casinos bewegen sich zwischen 1.000 und 10.000 Euro pro Auszahlung, mit Tageslimits zwischen 2.000 und 20.000 Euro und Monatslimits zwischen 20.000 und 100.000 Euro. Diese Bandbreite ist groß, und die Wahl des Anbieters bestimmt, was für Sie als Spieler praktikabel ist. Wer auf einen großen Gewinn schaut, sollte vor der Einzahlung die Auszahlungslimits prüfen — andernfalls erleben Sie nach einem Glückstreffer die Situation, dass Sie Ihren Gewinn in mehreren Tranchen über Wochen abrufen müssen, was die regulatorischen Pflichten verlängert und die KYC-Wiederholung in einigen Konstellationen auslösen kann.

Spezialfall VIP-Programme: Manche Casinos heben die Limits für VIP-Spieler an, oft auf Antrag und nach manueller Prüfung. Das ist regulatorisch zulässig, sofern die zugrunde liegenden Geldwäsche-Kontrollen weiterhin erfüllt werden. Aus Spieler-Sicht bedeutet das: Wer hohe Einsätze plant, kann mit dem Casino-Support über erhöhte Auszahlungs-Limits sprechen, sollte aber wissen, dass solche Anhebungen meistens vollständige Vermögens- und Einkommensnachweise verlangen — der Aufwand steht in Relation zur Limit-Anhebung.

Limits sind kein zufälliges Konstrukt. Sie dienen mehreren Zwecken parallel: Sie schützen das Casino vor Liquiditäts-Spitzen, sie erfüllen Geldwäsche-Pflichten, und sie sind Teil der Spielerschutz-Architektur. Wer regelmäßig an die Limit-Obergrenze stößt, sollte einen Schritt zurücktreten und die eigene Spielintensität reflektieren — die Limits sind nicht das Problem, sondern oft das Symptom.

Steuerstatus der Casino-Gewinne in Österreich

Die Frage, ob Casino-Gewinne in Österreich versteuert werden müssen, höre ich in jeder zweiten Beratung. Die Antwort ist erfreulich einfach — und zugleich kontextabhängig. EGBA-Mitglieder haben 2024 mehr als 67 Millionen Safer-Gambling-Nachrichten an ihre Kunden verschickt, und 65 Prozent aller Kunden, etwa 21 Millionen Menschen, nutzten Schutz-Tools wie Einzahlungs- oder Verlust-Limits. Diese Spielerschutz-Infrastruktur ist eng mit der steuerlichen Behandlung der Gewinne verbunden, weil sie das regulatorische Umfeld definiert.

In Österreich gilt: Gewinne aus Glücksspielen sind für private Spieler steuerfrei, sofern sie aus einem in der EU oder im EWR lizenzierten Anbieter stammen. Diese Steuerfreiheit gilt für Roulette, Blackjack, Spielautomaten und vergleichbare Spiele. Die rechtliche Grundlage liegt in der Trennung zwischen Glücksspielabgabe — die der Anbieter zahlt — und Einkommensteuer — die der Spieler nicht zahlt, weil Glücksspielgewinne keiner der sieben Einkunftsarten nach österreichischem Steuerrecht zugeordnet sind.

Wer in einem nicht EU-lizenzierten Casino spielt, etwa bei Curaçao-Anbietern, befindet sich in einer Grauzone. Aus steuerlicher Sicht ist der Gewinn formal weiterhin steuerfrei, aus aufsichtsrechtlicher Sicht hat der Spieler aber wenig Handhabe, falls der Anbieter Auszahlungen verzögert oder verweigert. Die Steuerfreiheit ist also nicht das relevante Kriterium für die Anbieterwahl — die Lizenz-Qualität ist es.

Berufsspieler sind eine andere Kategorie. Wer nachweislich aus Glücksspiel ein Einkommen erwirtschaftet (also nicht gelegentlich gewinnt, sondern systematisch eine Einnahmenquelle aus Spielen mit geringerem Glücksanteil wie etwa Poker betreibt), kann unter Umständen einkommensteuerpflichtig werden. Diese Beurteilung trifft das Finanzamt im Einzelfall, und sie ist in Österreich restriktiver als in manchen anderen Ländern. Für die typische Casino-Nutzung ist das irrelevant — Roulette und Spielautomaten gelten als reines Glücksspiel ohne Erwerbscharakter.

Was Sie dokumentieren sollten: Auch wenn die Gewinne steuerfrei sind, lohnt sich ein einfaches Logbuch der Einzahlungen und Auszahlungen, idealerweise mit den jeweiligen Kontoauszügen. Sollte Ihre Hausbank bei einer ungewöhnlich hohen Eingangstransaktion nachfragen (was bei Beträgen über 15.000 Euro im Rahmen der Geldwäscheprävention vorkommen kann), können Sie die Herkunft sofort belegen. Dasselbe gilt für den Fall, dass das Finanzamt im Zuge einer breiteren Prüfung Fragen stellt. Vorbereitung kostet keinen Aufwand und erspart später unangenehme Erklär-Marathons.

Wenn die Auszahlung hängt — typische Probleme und ihre Lösungen

In neun Jahren Beratungspraxis sehe ich ein wiederkehrendes Muster: Etwa eine von zwölf Auszahlungs-Anfragen läuft nicht reibungslos. Das ist statistisch keine Katastrophe (über 90 Prozent funktionieren wie geplant), aber die übrigen acht Prozent sind für die betroffenen Spieler ein Stresstest. Hier sind die drei häufigsten Probleme und die strukturellen Antworten darauf.

Problem eins: KYC-Verifizierung wird abgelehnt. Die häufigste Ursache ist eine Abweichung zwischen den bei der Registrierung angegebenen Daten und den eingereichten Dokumenten — ein abgekürzter Vorname, eine veraltete Adresse, eine schlecht lesbare Dokumenten-Kopie. Die Lösung ist meistens trivial: Reichen Sie die korrekten oder besseren Dokumente nach. Wichtiger ist die Prävention: Lassen Sie sich bei der Casino-Registrierung Zeit, geben Sie die Namen exakt so ein, wie sie im Ausweis stehen, und nutzen Sie die aktuelle Adresse, die auch auf Ihren Bankauszügen erscheint.

Problem zwei: Auszahlung wird zurückgehalten wegen Bonus-Bedingungen. Wer einen Bonus angenommen hat, ist an die Umsatz-Bedingungen gebunden, und das Casino darf eine Auszahlung verweigern, solange diese Bedingungen nicht erfüllt sind. Das ist regulatorisch zulässig, sofern es vor der Bonus-Annahme transparent kommuniziert wurde. Die Lösung ist Aufmerksamkeit bei der Bonus-Auswahl — Bonus-Bedingungen sollten gelesen werden, bevor sie akzeptiert werden, nicht beim Auszahlungs-Versuch. Wer einen aktiven Bonus auf dem Konto hat und auszahlen möchte, kann den Bonus in vielen Casinos explizit zurückgeben, verliert dann allerdings die zugehörigen Gewinne. Diese Asymmetrie ist hart, aber konsistent in der Branche.

Problem drei: Banküberweisung kommt nicht an. Wenn das Casino bestätigt, dass die SEPA-Überweisung gesendet wurde, das Geld aber nach drei Werktagen nicht auf dem Konto erscheint, liegt das Problem in 90 Prozent der Fälle bei der Empfänger-Bank. Häufige Gründe sind eine fehlerhafte IBAN (die der Spieler eigenständig korrigieren kann), eine interne Risiko-Prüfung der Hausbank, die bei größeren Beträgen Tage dauern kann, oder ein noch nicht vollständig auf SEPA-Instant umgestelltes Kontomodell. Die Lösung beginnt mit einer Anfrage bei der eigenen Bank, nicht beim Casino — die Bank kann eingehende Überweisungen meistens sofort identifizieren, und die Fehlersuche ist dort effizienter als beim Anbieter.

Eine Variante, die seltener auftritt, aber Aufmerksamkeit verdient: Casino-Konten werden manchmal vorübergehend gesperrt, wenn das interne Risiko-System eine Verhaltens-Anomalie erkennt — etwa eine plötzliche Hochsetzung der Einsätze, ungewöhnliche Sitzungs-Zeiten oder mehrere fehlgeschlagene Login-Versuche. In solchen Fällen wird auch die Auszahlung pausiert, bis der Spieler den Support kontaktiert und die Situation klärt. Dieser Mechanismus ist Teil der Spielerschutz-Architektur und kein Trick zur Auszahlungs-Verweigerung. Bleiben Sie ruhig, dokumentieren Sie alle Kommunikation, und arbeiten Sie konstruktiv mit dem Support — die Fälle, die ich begleitet habe, sind ausnahmslos innerhalb weniger Tage geklärt worden.

Was in keinem Szenario hilft: Aggressive Eskalation, parallele Beschwerden auf öffentlichen Foren während eines laufenden Klärungs-Prozesses, oder die Drohung mit rechtlichen Schritten ohne vorherige Sachverhalts-Klärung. Wer professionell auftritt, wird professionell behandelt. Wer früh die Geduld verliert, verlängert den Prozess selbst.

Häufige Fragen zur EPS-Casino-Auszahlung

Welche Auszahlungsmethode wählen die meisten EPS-Einzahler in der Praxis?

Etwa 60 Prozent der österreichischen Casino-Spieler, die per EPS einzahlen, wählen für die Auszahlung die klassische Banküberweisung auf dasselbe Konto. Der Grund ist meistens nicht aktive Präferenz, sondern Default — die Banküberweisung ist im Kassa-Bereich als voreingestellte Methode hinterlegt, weil sie die regulatorisch sauberste Lösung ist. Wer aktiv eine alternative Methode wählt, entscheidet sich am häufigsten für Trustly, wenn der Anbieter diese Option bietet, und in selteneren Fällen für ein E-Wallet wie Skrill oder Neteller. Die Methodenwahl folgt also dem Pfad des geringsten Widerstands, was strukturell auch die saubere Lösung ist.

Wie lange dauert die Auszahlung per Banküberweisung nach einer EPS-Einzahlung wirklich?

Die Gesamtdauer setzt sich aus zwei Teilen zusammen — der Casino-internen Prüfung und der SEPA-Strecke. Die SEPA-Strecke selbst dauert seit dem 9. Oktober 2025 maximal zehn Sekunden bei Banken, die auf den Instant-Standard umgestellt sind, was inzwischen für alle Banken im Euro-Raum verpflichtend ist. Die Casino-Prüfung variiert: Bei der ersten Auszahlung kommt die KYC-Verifizierung hinzu, was zwei bis fünf Werktage bedeuten kann. Bei allen folgenden Auszahlungen liegt die Casino-Prüfung typischerweise zwischen wenigen Stunden und 48 Stunden, sodass das Geld inklusive SEPA-Instant am selben oder am nächsten Werktag auf dem Konto erscheint.

Welche Dokumente brauche ich für die KYC-Verifizierung, wenn ich mit EPS eingezahlt habe?

Drei Dokumente sind Standard. Erstens ein amtlicher Lichtbildausweis, meistens Reisepass oder Personalausweis — der Führerschein wird nicht von allen Anbietern akzeptiert. Zweitens ein Adressnachweis, also eine Rechnung oder ein Bankauszug aus den letzten drei Monaten, auf dem Name und Anschrift erkennbar sind. Drittens ein Zahlungsnachweis — bei EPS-Einzahlungen reicht meistens ein Bank-Kontoauszug, auf dem die Casino-Einzahlung sichtbar ist, weil die Bankverbindung bereits authentifiziert wurde. Wichtig: Die Namen auf den Dokumenten müssen exakt mit den bei der Casino-Registrierung angegebenen Daten übereinstimmen, sonst wird die Verifizierung abgelehnt.